Lista do HSBC na Suíça revela empresas da Lava Jato em paraísos fiscais

Por Fernando Rodrigues

São 3 offshores: Fipar Assets, Montitown United e Melistar Management

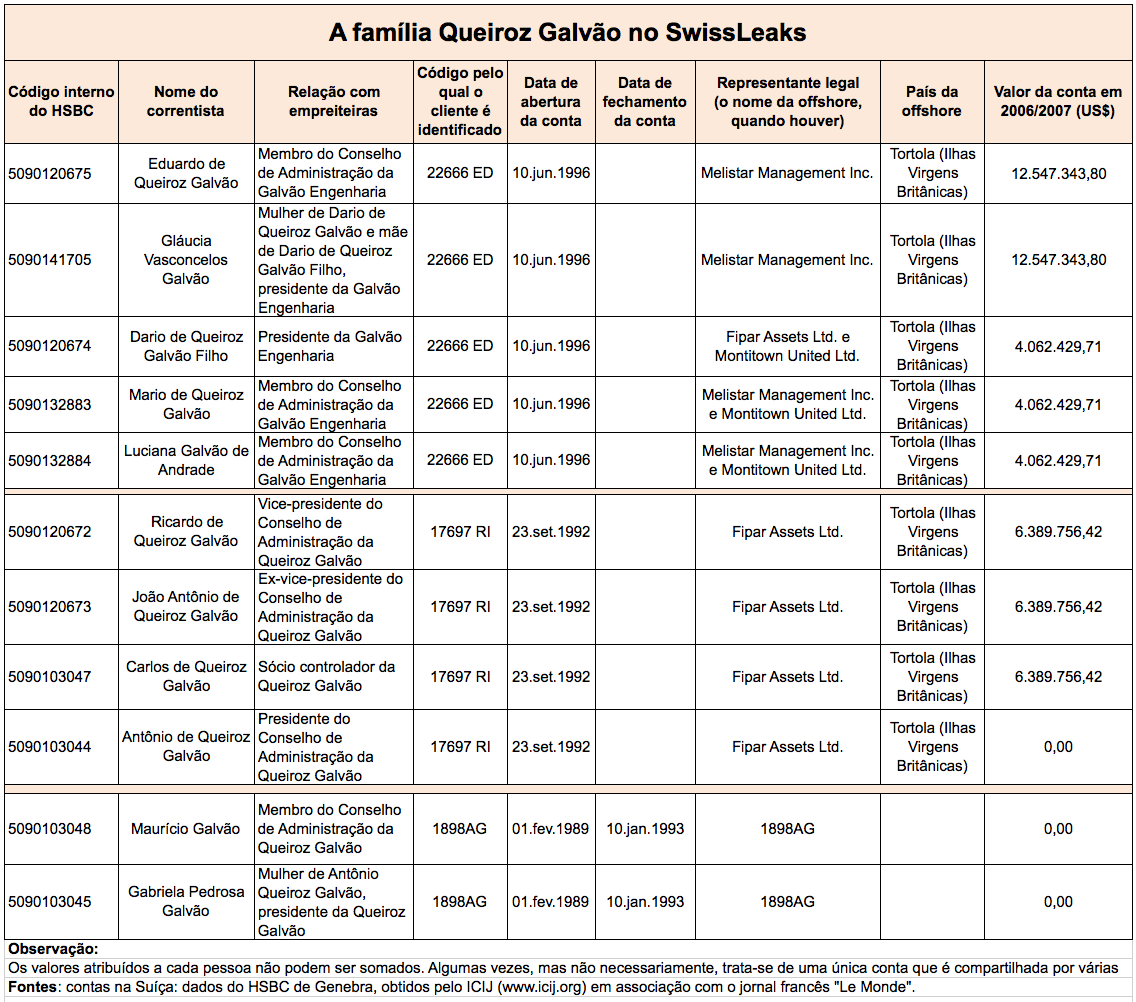

11 integrantes da família Queiroz Galvão estão nos registros do SwissLeaks

Análise detalhada de milhares de fichas de correntistas da agência de “private bank” do HSBC de Genebra, na Suíça, indica que muitos operavam por meio de empresas em paraísos fiscais. Esse é o caso de pelo menos 9 dos 11 integrantes da família Queiroz Galvão –que comandam as empreiteiras Galvão Engenharia e Queiroz Galvão– e que têm contas numeradas no exterior.

As empresas estão em Tortola, nas Ilhas Virgens Britânicas, um território ultramarino do Reino Unido, na região do Caribe. São três offshores: Fipar Assets Ltd., Montitown United Ltd. e Melistar Management Inc.

A revelação da existência dessas empresas pode contribuir na investigação da Operação Lava Jato. Na apuração das acusações contra a Galvão Engenharia e Queiroz Galvão, a Polícia Federal e o Ministério Público poderão solicitar informações a respeito de fluxo financeiro dessas empresas com sede em paraísos fiscais.

O Brasil tem acordos de cooperação com vários países e pode receber dados sobre movimentação bancária em determinados casos. Se o comando da Operação Lava Jato desejar, será possível requerer dados a respeito de transferência de recursos de e para essas empresas ligadas à família Queiroz Galvão.

A Operação Lava Jato mantém preso no momento Erton Medeiros Fonseca, diretor-presidente da Divisão de Engenharia da empreiteira Galvão Engenharia. Outros diretores das duas empreiteiras sempre frequentam as listas de acusados.

Já são considerados réus no âmbito da Lava Jato os empresários Dario e Eduardo de Queiroz Galvão, ambos da Galvão Engenharia.

Todas as informações para preparar esta reportagem foram obtidas pelo ICIJ (Consórcio Internacional de Jornalistas Investigativos) numa parceria com o jornal francês “Le Monde”. A investigação foi batizada de SwissLeaks (vazamentos suíços) porque teve origem no maior furto de dados bancários da história, numa agência do HSBC, em Genebra.

A coordenação da apuração do SwissLeaks no Brasil é feita com exclusividade peloUOL, por intermédio do jornalista Fernando Rodrigues, que é integrante do ICIJ.

Diferentemente do que se imagina, não existe uma “lista de contas” produzida pelo HSBC na Suíça. O caso está detalhado neste post “Entenda o caso SwissLeaks-HSBC”. Em resumo, o que está disponível para um grupo selecionado de jornalistas são centenas de milhares de fichas com dados individuais de pessoas que mantiveram contas numeradas e secretas no HSBC. Os registros são de 2006 e 2007 –embora mencionem todo o histórico das contas que ainda estavam no arquivo do banco naquela data.

A “lista do HSBC” foi resultado de um extensivo trabalho jornalístico de filtragem produzido ao longo de vários meses pelo ICIJ. O material está sendo constantemente aperfeiçoado para permitir pesquisas mais requintadas na base de dados –além de evitar duplicidades e incorreções nos valores atribuídos a cada correntista.

As contas bancárias mantidas pela família Queiroz Galvão e as respectivas empresas offshore usadas pelos correntistas são as seguintes:

Como se observa, os registros que vazaram do HSBC são generosos inclusive no que diz respeito a dados antigos. Maurício Galvão e Gabriela Pedrosa Galvão tiveram suas contas fechadas em 1993, mas continuavam a aparecer nos registros do banco em Genebra.

Embora tenham origem em um mesmo grupo familiar, hoje as duas empreiteiras citadas neste post são empresas separadas. A Galvão Engenharia foi fundada em 1996 por Dario de Queiroz Galvão, pai de Mário, Eduardo e Dario, após vender sua participação na empreiteira Queiroz Galvão.

OUTRO LADO

Por meio de sua assessoria, a empreiteira Queiroz Galvão negou irregularidade na existência das contas na Suíça. A empresa não comenta a operação por meio de offshores:

Por meio de sua assessoria, a empreiteira Queiroz Galvão negou irregularidade na existência das contas na Suíça. A empresa não comenta a operação por meio de offshores:

“A Queiroz Galvão afirma que todo o patrimônio dos seus acionistas porventura existente no exterior sempre se submeteu aos registros cabíveis perante as autoridades competentes”.

A Galvão Engenharia, por meio do advogado da família, José Luis Oliveira Lima, disse apenas não ter “nada a declarar”.

Qualquer brasileiro pode ter uma conta na Suíça ou em outro país. Mas para que a operação seja legal é necessário informar sobre a saída do dinheiro ao Banco Central e declarar à Receita Federal a existência da conta no exterior. Quem não procede dessa forma está cometendo uma infração fiscal e também o crime de evasão de divisas –cuja pena varia de 2 a 6 anos de reclusão, além de multa.

Embora a sonegação fiscal prescreva em 5 anos, no caso da evasão o prazo é mais longo, de até 12 anos. Ou seja, não importa que os saldos das contas bancárias sejam de 2006 ou de 2007, como é o caso dessa listagem com dados sobre os correntistas do HSBC na Suíça.

Fonte: http://fernandorodrigues.blogosfera.uol.com.br/2015/02/26/lista-do-hsbc-na-suica-revela-empresas-da-lava-jato-em-paraisos-fiscais/

_________________________________________________________________________

Entenda o Caso HSBC Swissleaks: http://fernandorodrigues.blogosfera.uol.com.br/2015/02/25/entenda-o-caso-swissleaks-hsbc/

Como as informações vazaram: http://www.icij.org/project/swiss-leaks/whistleblower-thief-hero-introducing-source-data-shook-hsbc

--------------------------------------------------------------------------------------------------------------------------

Agora, entenda o que é uma OFFSHORE:

_________________________________________________________________________

Entenda o Caso HSBC Swissleaks: http://fernandorodrigues.blogosfera.uol.com.br/2015/02/25/entenda-o-caso-swissleaks-hsbc/

Como as informações vazaram: http://www.icij.org/project/swiss-leaks/whistleblower-thief-hero-introducing-source-data-shook-hsbc

--------------------------------------------------------------------------------------------------------------------------

Agora, entenda o que é uma OFFSHORE:

COMPANHIAS OFF-SHORE

Sergio Polak - www.polakconsult.com

Quanto maior a carga fiscal existente em certos países, maior é o interesse de empresas e pessoas físicas em fazer investimentos no exterior, atraídos por inúmeros fatores, tais como: moedas fortes, estabilidade econômica e política, isenções fiscais ou impostos reduzidos sobre os rendimentos, segurança, sigilo e privacidade nos negócios, liberdade de câmbio, economia de custos administrativos e eventual acesso a determinados tipos de financiamento internacional, a juros baixos.

Essas zonas privilegiadas existem em várias partes do globo e alguns entusiastas chegam a falar delas como "tax havens" ou "paraísos fiscais". E, para as sociedades comerciais constituídas nessas "zonas livres" convencionou-se dar o nome inglês de "offshore companies". Offshore se aplica à sociedade que está fora das fronteiras de um país.

Assim, uma "offshore company" é uma entidade situada no exterior, sujeita a um regime legal diferente, "extraterritorial" em relação ao país de domicílio de seus associados. Mas a expressão é aplicada mais especificamente a sociedades constituídas em "paraísos fiscais", onde gozam de privilégios tributários (impostos reduzidos ou até mesmo isenção de impostos). E isso só se tornou possível quando alguns países adotaram a política da isenção fiscal, para atrair investimentos e capitais estrangeiros. Na América Latina, o Uruguai é um exemplo típico dessa política.

No Uruguai são conhecidas as "SAFI", prontas para serem compradas e mesmo nos Estados Unidos já se considera que as "LLC" constituídas no Estado de Delaware podem operar como "offshore companies", com benefícios fiscais, desde que só façam negócios no exterior.

Pessoas físicas de alta renda formam freqüentemente empresas holdings pessoais ou familiares, visando administrar investimentos feitos. Essas holdings pessoais proporcionam sigilo, privacidade e segurança, que não desfrutariam no pais de origem e muitas vezes ainda permitem economizar imposto de renda, dependendo do lugar onde são pagos os rendimentos. Nos pagamentos de dividendos, a redução do nível de impostos retidos na fonte pode ser obtida pela utilização de uma companhia constituída em jurisdição de imposto nulo.

As holdings offshore ainda são muito usadas para adquirir e vender patrimônio pessoal, fazer aplicações financeiras e outros negócios particulares, além de permitir a transmissão de heranças sem os custos, discussões e demoras inerentes a um inventário.

FUNDAÇÕES FAMILIARES

Neste caso, o patrimônio do fundador ou fundadores é transferido para a fundação, nomeando-se administradores para a mesma, que operam no exterior, com instruções específicas para tomar certas providências, na hipótese de falecimentos ou divórcios, no tocante à transmissão desse patrimônio. Alguém transfere seus bens a outrem, para que este os administre e os transmita a determinados beneficiários.

As rendas pessoais ou familiares, as participações societárias e mesmo bens imóveis, em caso de falecimento do fundador da entidade serão distribuídos apenas aos beneficiários escolhidos pelo mesmo. Isso também pode ser feito simplesmente mediante a transferência de quotas societárias que representam o patrimônio transmitido, quando então não incidiriam certos impostos sobre a herança e a transmissão imobiliária. Também se pode preservar os interesses de herdeiros menores, mediante cláusulas de inalienabilidade, até que o beneficiário se torne maior e legalmente capaz. Tudo isso sem despesas de testamentos, inventários e partilhas que exigem longas demandas judiciais.

SOCIEDADE DE SERVIÇOS PESSOAIS

Pessoas físicas dedicadas ao fornecimento de serviços profissionais de engenharia, transportes aéreos, informática, filmes e indústrias de entretenimento podem conseguir consideráveis benefícios de economia fiscal através da constituição de sociedades prestadores de serviços, com sede em outra jurisdição tributária.

A companhia offshore pode contratar os serviços de um profissional fora do país no qual ele normalmente reside e os honorários ganhos podem ser pagos e acumulados no exterior livres de impostos. Mais o retorno ou internação dos rendimentos para outro país, como seja o Brasil, poderá suscitar o problema da origem dos recursos internados, com possíveis repercussões fiscais, a serem examinadas de caso a caso.

COMPANHIAS DE COMÉRCIO INTERNACIONAL (TRADING COMPANIES)

A utilidade mais comum de uma companhia constituída em zona de impostos nulos ou reduzidos é no comércio internacional. Importantes oportunidades de economizar impostos podem ser obtidas por meio de uma empresa offshore que realiza transações de importação e exportação. Se um grupo de empresários sediado no território A controla uma sociedade offshore no território B, poderá, por exemplo, exportar mercadorias para a sua controlada no exterior, a preços de atacado. Assim, a sociedade offshore, no território B, será contratada para funcionar como uma distribuidora comercial do grupo e poderá re-exportar as mesmas mercadorias para outros países auferindo lucros isentos de impostos, resultantes da diferença entre preço de compra e preço de revenda. Em muitos casos, os produtos não precisam ser fisicamente recebidos pela offshore, mas podem ser embarcados diretamente para o comprador final. A offshore pagará uma fatura para o vendedor e o comprador final pagará outra fatura maior, contra ele emitida pela offshore.

Também se pode utilizar uma entidade offshore para importar matérias primas ou produtos por atacado, a preços mais favoráveis, diretamente junta a grandes fornecedores. Por exemplo: um grupo de empresas do mesmo ramo, se associam para fundar uma sociedade offshore e a encarregam de comprar no mercado internacional matérias primas em quantidades significativas, para se beneficiarem de economias de escala e de custos administrativos reduzidos. Os produtos serão repassados para as empresas associadas, com pequena margem de lucro, que servirá para capitalizar a firma no exterior e permitir a continuidade dos negócios. Do ponto de vista fiscal, tais sistemas podem ser mais eficientes do que uma associação de empresas no país de origem.Neste particular, resta observar que no Brasil existem diversas restrições ao planejamento, havendo que se obedecer ás disposições da Lei dos Preços de Transferência (Lei 9430/96) e as correspondentes normatizações da Receita Federal do Brasil.

INVESTIMENTOS INTERNACIONAIS

Empresas e indivíduos em geral fazem uso de companhias offshore como instrumento para manter e administrar suas carteiras de investimentos, abrangendo aplicações em ações, Eurobonds, títulos do governo, depósitos em dinheiro e uma ampla variedade de outros produtos. Depósitos bancários mantidos por companhias offshore podem propiciar juros mais rentáveis, muitas vezes sem retenção de impostos na fonte, ou podem ser aplicados em fundos de investimento coletivos.

A empresa offshore que possa oferecer garantias (por exemplo: de seus créditos de exportações), eventualmente terá acesso a financiamentos bancários no exterior, a juros e condições mais favoráveis do que obteria sua empresa controladora sediada num país como o Brasil, considerado de alto risco.

REQUISITOS PARA UMA ENTIDADE OFF SHORE

Para se constituir uma empresa offshore, é preciso estabelecer previamente seus objetivos e os requisitos legais exigidos para sua concretização.

A escolha do pais onde será constituída a entidade dependerá de disposições legais vigentes no mesmo, devendo se averiguar, entre outros, os seguintes fatores:

- Proteção ao sigilo e privacidade dos negócios

- Legislação tributária, prevendo incidência nula ou reduzida de impostos sobre rendimentos e sobre operações de compra e venda de mercadorias.

- Liberdade cambial, sem restrições à compra e venda e à transferência de divisas para qualquer outro território.

- Legislação bancária, permitindo depósitos em moedas fortes.

- Legislação sobre sociedades, abrangendo estudo sobre:

- o valor do capital mínimo autorizado e integralizado;

- qual o número de administradores exigido e possibilidade de haver diretores residentes fora do território;

- viabilidade de emissão de ações ao portador, isto é: transmissíveis por simples entrega, sem exigência de identificação do proprietário nem de transferência formal por documento escrito;

- limites de responsabilidades dos sócios ou acionistas.

Para o empresário brasileiro, o mais atrativo "Paraíso Fiscal" sem dúvida é a República Oriental do Uruguai, pois oferece os benefícios fiscais e financeiros.

As operações financeiras das Sociedades OFFSHORE são executadas em divisas ou moedas fortes (US$ Dólar, Euro, etc.).

A moeda REAL (R$), é moeda corrente no sistema financeiro e bancário do Uruguai, transferências oficiais entre Bancos do Brasil e Bancos do Uruguai em moeda Brasileira são permitidos e a transformação desses depósitos em Reais para outras moedas.

Fonte: http://www.portaltributario.com.br/offshore.htm

Nenhum comentário:

Postar um comentário